親子で学ぶかんたんお金の教育へようこそ

今回は未来のお金デジタル通貨のお話です

デジタルつーか?

電子マネーはなんとなくわかるけど、デジタルつーか?・・・

なんだか難しそうねえ・・・あと仮想通貨と暗号資産って同じなの?

大丈夫です、私が出来るだけかんたんにお答えしましょう

くまのおじさん~わかりやすくお願いしまーす

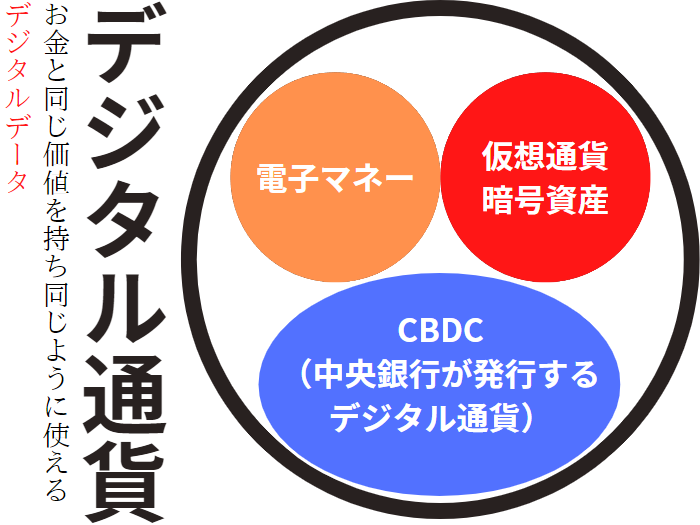

①電子マネー②仮想通貨=暗号資産③CBDCこれらはすべて「デジタル通貨」

まず、デジタルとはそもそも何でしょう?

そのデジタルと通貨を合わせ、インターネット(電子の世界・仮想空間)で使えるお金をデジタル通貨と呼びます。

デジタル通貨は、実際のお金と同じ価値を持ち実際のお金と同じように使えるデジタルデータのことです。

主に、電子マネー・仮想通貨=暗号資産・CBDCの3つがデジタル通貨と呼ばれています。

インターネットが誕生してから、デジタル通貨はものすごい勢いで進化しています。

下の図はデジタル通貨のかんたんな図です。

同じデジタル通貨でも「電子マネー」と「仮想通貨=暗号資産」と「CBDC」はそれぞれ役割が違います。

ちょっと待ってくまのおじさん、英語とかよくわかんないんだけど・・・

今は、デジタル通貨に電子マネーなど3つあるとだけ覚えておいてください

ちなみに電子マネーとは、電子=コンピューターのことなので「コンピューターのお金」という意味になります。

電子マネーは言いやすいね

次からは1つ1つ説明していきますね

①電子マネーとは

Suica・ICOCA・nanaco・WAON・aupay・paypayなどはすべて電子マネーと呼ばれ、これらを使いカードやスマホで買い物をして支払いすることを電子決済(でんしけっさい)と言います。

初めて電子マネーで買い物した時は便利だったわ

支払い方法が3種類あり

- 事前に現金をカードやスマホにチャージして使うプリペイド型

- クレジットカードと電子マネーをつなげて後払いができるポストペイ型

- 銀行口座と電子マネーをつなげてその場で支払うデビット型

※ポストペイ型とデビット型は使い過ぎに注意、特に後払いが出来るポストペイ型は要注意

ここからは少し難しい話になりますけど私が読みますね

②仮想通貨=暗号資産とは

仮想通貨も暗号資産も呼び方が違うだけで同じ意味です。

仮想通貨=暗号資産で有名なのは、一番最初に出来たビットコインです。

このビットコインなどの仮想通貨=暗号資産も、電子マネーとは別ですがデジタル通貨の1つです。

ビットコインってよく聞くけど何なのかわからないわ

ビットコインとは、かんたんに言うとインターネット上の取引で使われる通貨です。

お金と同じように使えるデジタルデータなのですが、電子マネーとの大きな違いは使える場所が少ないことです。

ビットコインを購入する目的、大半の人が将来価値が上がる資産として買っています。

ビットコインを使って買い物してる人を見ることはほぼありません。

またビットコインなどは価値が安定しておらず価格の変動が激しいため、仮想”通貨”とは呼べない暗号資産と呼ぶべきだと言われビットコインなどを暗号資産と呼ぶようになりました。

なのでここでは仮想通貨=暗号資産と書いています。

通貨ではなく資産という呼び方になったのね

仮想通貨=暗号資産はギャンブル的な要素も大きく、今はまだ手を出ない方が良いと言う人も数多くいます。

ちなみにビットコインは、サトシ・ナカモトさんという日本人が制作したと言われていますが、このサトシ・ナカモトさんは正体が不明で、本当に日本人なのかもよくわかっていません。

一部では、アップルの創業者であり日本が大好きだった、スティーブ・ジョブスさんだったのではないか?と言われています。この説が本当だとして、もし今もご存命でしたら正体を明かしていたのかもしれませんね。

難しい話が続いてますけど、大丈夫ですか?

もっと詳しく話してほしいや、ここがわからなかったなどあれば最後のコメント欄に書いてくださいね。

③CBDCとは

CとBとDとC、ん~~・・・

英語でよくわからない言葉ですけど、非常に大切な未来のお金です

今のお札や硬貨が、インターネットの世界の中で使えるデジタル通貨として世の中に出回るのです

なんだかすごいお金だというのはわかった~

ただこちらは電子マネーや暗号資産と違いお金としてまだ本格的に機能していません。

このデジタル通貨CBDCは、スウェーデンや中国がかなりリードしていると言われています。

スウェーデンや中国に負けじとEUによる「デジタルEU」や、EUを離脱したイギリスも「デジタルポンド」の検討を始め、インドも「デジタルルピー」を作ると発表し、様子を見ていたアメリカが慌ててこのままでは乗り遅れると騒ぎだしデジタル通貨戦国時代の様相です。

これだけ色々な国が必死になるということは、CBDCにかなり魅力があるんでしょうね

デジタル通貨戦国時代に乗り遅れていた日本でも、2022年になってやっと国家主導となる「デジタル円」の発行に向け始動しました。

日銀の総裁(日本銀行の一番偉い人)が2026年までにデジタル円発行を判断すると発言。

2022年1月28日付の日経新聞より

日銀総裁「26年までに判断」 デジタル通貨発行の可否: 日本経済新聞 (nikkei.com)

そして11か月後の2022年11月24日に

日銀、3メガバンクや地銀らと「デジタル円」実証実験へ=報道(あたらしい経済) – Yahoo!ニュース

デジタル円の実証実験を行うと発表しました。

一足早く始めた中国に続き、2023年は各国の中央銀行が発行するデジタル通貨がスタートする1年になりそうです

便利な電子マネーですが使いすぎにはご注意を

これまでは地味に重たい硬貨や高額のお札を持ち歩かないと買物は出来ませんでした。

デジタル通貨・電子マネーの発展と普及で効果やお札を持ち歩かなくても買い物ができます。

お金を落とす心配も無くなりました。

たくさんお金を持ち歩く生活にはもう戻れないわ

便利になった反面、目の前でお金が減っていくお金を使うという実感が薄れ使い過ぎる人も増えています。

スマホなどで数字が減るだけなので、お金を使っているという感覚が無い人もいるんだとか。

スマホの中の数字でしか見えない電子マネーですが、上記画像のように大切なお金が入っています。

便利なデジタル通貨・電子マネーを上手に使いこなしていきたいですね。

まとめ

順に説明してきた電子マネーと暗号資産とCBDC。

一般的には、単にデジタル通貨と言う場合はCBDC(中央銀行デジタル通貨)を指すことが多いです。

今回の未来のお金前編では、Suicaやnanacoやaupayなどの電子マネーとビットコインなどの暗号資産とCBDC(中央銀行デジタル通貨)がそれぞれ違うということを簡単に説明しました。

これらを踏まえた上で次回、「未来のお金後編」デジタル通貨の発展で社会はどのように変化していくのか。

難しい話が多かったので今回は短めでした

わからないところなどがあれば下のコメント欄に書いてくださいね

それでは次回もお会いしましょう

次回はお子さんが電子マネーをどうすればうまく扱えるのか?のお話もしますね

コメント